社外取締役とは?主な役割と意義について解説!

社外取締役と聞くと社外の人が会社の業務の監督等を行っているなど、ざっくりとしたイメージがわくと思います。

しかし、社外取締役の詳細な役割や、どのような方が選任されるのかわからない方も多いのではないでしょうか。

この記事では社外取締役の基礎知識から、役割や必要性、選任要件などを説明していきます。

▼資料ダウンロード:eラーニングコンテンツ「取締役・監査役トレーニング」

目次[非表示]

- 1.社外取締役の基礎知識

- 1.1.社外取締役とは?

- 1.2.社外取締役の設置義務

- 1.3.社内取締役との違いとは

- 1.4.社外取締役の起源とは

- 2.社外取締役の主な役割、業務内容

- 2.1.取締役会への参加

- 2.2.監督とアドバイス

- 2.3.コーポレートガバナンスの強化

- 2.4.株主と経営陣との連携

- 3.社外取締役の選任要件

- 3.1.社外取締役の要件とは?

- 3.2.社外取締役に求められる人物像

- 4.社外取締役の報酬に関する現状について

- 5.まとめ

社外取締役の基礎知識

社外取締役に関する基礎的な内容を詳しく見ていきましょう。

社外取締役とは?

社外取締役は、企業との雇用関係や、直接的な業務関与のない人物を社外から招いた役員のことをいいます。

経営と直接関わりをもたず、中立的な立場から経営監督を行う独立的な立場であるため、経営陣に客観的な意見や助言を行うことができ、企業の成長に寄与することができます。

社外取締役の設置義務

2021年3月1日に一定の条件を満たす企業は社外取締役の設置が義務化されています。一定の条件とは、以下の通りです。

『公開企業であり、かつ、大会社であるもの』

・公開企業とは

一般に「上場会社」という認識をもっている方も多いと思いますが、会社法上の公開企業とは、株主が自由に株式を売買できる株式会社を公開企業と呼びます。

定款で譲渡制限がないため、株主は会社の承認を得ることなく株式を売買できる企業のことをいいます。

一方、定款で全ての株式に譲渡制限を設けている株式会社は非公開会社と呼ばれ、株主は株式の売買に制限があります。

・大会社とは

会社法上の大会社とは、規模の大きい会社のことをいいます。

具体的には、最終事業年度における、貸借対照表の資本金の計上額が5億円以上であり、負債の部の計上額が合計200億円以上である企業のことをいいます。

社外取締役は中小企業での設置義務はありません。しかし、社外取締役の設置はコーポレートガバナンスの強化というメリットがあります。

また、株式上場を目指す企業においても、上場前に社外取締役を準備しておく必要があります。

上場するためには様々な基準を達成しなくてはなりません。上場審査の基準の1つに「企業のコーポレートガバナンスと内部管理体制の有効性」という項目があります。

これは、企業のコーポレートガバナンスや内部管理体制が適切に整備され機能しているかを評価するものです。

コーポレートガバナンスとは、経営陣や、取締役会などが不正に利益を得たり、株主や関係者が不利益を被ることがないように企業の経営を監督する仕組みのことを指します。

利害関係のない社外の人が取締役を務めるため、コーポレートガバナンスの強化にもつながります。

したがって、社外取締役の存在は上場を目指す企業にとって重要です。

社内取締役との違いとは

先ほどもお伝えしましたが、社外取締役は、社内ではない利害関係のない外部の方が務めるため、社内での固定概念がなく、客観的に物事をみることができます。

社外の取締役だからこそ、独自の視点で経営陣へ中立の立場で意見を助言を伝えることができるため、企業の透明性の向上、株主からの信頼性を高めることができます。

社外取締役の起源とは

日本で社外取締役の設置が始まった経緯は、企業の経営環境の変化や経営の透明性の向上を目指す動きによるものです。

バブル経済崩壊前までは、日本企業にとって銀行が経営に一定領域まで関与することが一般的であり、財務は主に銀行との融資関係によって形成されていました。

このような状況下では、銀行の存在が企業経営に大きな影響を与えていました。

しかし、1980年代以降のグローバル化や金融市場の拡大により、企業の経営環境が大きく変化しました。具体的には、株式を売却して資金を集めることにより、株主の影響が強くなりました。

また、1990以降、企業不祥事や経営不祥事が相次ぎ、企業の透明性や経営監督の強化が求められるようになりました。

このような背景から、社外取締役の導入が検討され、法制度の改正や規制の強化により、社外取締役の任命が進められました。

現在では、社外取締役の独立性や専門性が重視され、企業経営の透明性や健全性を高めるための重要な取り組みとして定着しています。

社外取締役の主な役割、業務内容

社外取締役は経営陣とは独立した立場で、経営戦略の提案や監督、企業統治の強化など、多岐にわたる業務を担います。

具体的にどのような業務を行っているのでしょうか。ここでは社外取締役の役割、業務内容について詳細に解説していきます。

取締役会への参加

社外取締役は定期的な取締役会や重要な委員会へ積極的に参加します。

企業の経営方針や、重要な決定事項の場に参加することで、企業の経営に関する理解が深まります。

また、ほかの取締役や経営陣との議論を通じて、企業の課題や財務状況などを客観的にみることができます。

監督とアドバイス

経営陣や社内取締役への監督とアドバイスも社外取締役の業務になります。

具体的には、社外取締役は経営戦略の立案において、専門知識や経験を活かして建設的な提案をします。

経営戦略に対する提案だけでなく、経営陣が実施する計画や施策の監督にも関わります。また、内部統制システムの構築やリスク管理の強化にも貢献します。

社外取締役が経営陣や社内取締役の業務を監督することで、経営の透明性が向上します。

アドバイスを通じて、経営陣に新たな視点やアイデアを提供し、意思決定の質を向上させる役割を果たします。

コーポレートガバナンスの強化

社外取締役はコーポレートガバナンスの強化という重要な役割があります。

社内の経営陣のみの企業経営では、業績向上に過度に重点を置くあまり、法令遵守や倫理観の欠如による不正行為が生じる可能性もあります。

そのため、社外取締役が中立的な立場から経営監督を行うことが重要です。

社外取締役がコーポレートガバナンスの遵守状況の評価と監督をすることで、企業の信頼性と透明性が向上し、株主や社会からの信頼を獲得することができます。

また、社外取締役には利益相反の状況が生じた場合に、公正な解決をする役割もあります

▶関連記事:コーポレートガバナンスとは?意味・目的・強化施策を解説

株主と経営陣との連携

社外取締役は株主と経営陣間の橋渡し役としても重要な役割を果たします。

社外取締役は株主の意見を代弁することで、経営に対する客観的な意見を提供することができます。

株主の意見や要望を代弁することで、株主が減ることを防げます。

これらの業務を通じて、社外取締役は独立した立場で、企業価値の向上に貢献することが可能になります。

社外取締役の役割は経営戦略の提案から、監督、コーポレートガバナンスの強化に至るまで、多岐にわたります。

社外取締役の選任要件

社外取締役は企業の透明性を高め、経営判断の偏りを防ぎ、健全な企業統治を促進する上でとても重要です。

そのため、社外取締役の選任は慎重に行う必要があります。

ここでは選任要件に焦点をあて、解説します。

社外取締役の要件とは?

まず、社外取締役は会社法(会社法第2条15号)によって定められた一定要件を満たす必要があります。

要件とは以下の通りです。

イ:当該株式会社又はその子会社の業務執行取締役、若しくは執行役又は支配人その他の使用人(以下「業務執行取締役等」)でなく、かつ、その就任の前十年間、当該株式会社又はその子会社の業務執行取締役等であったことがないこと。

ロ:その就任の前十年内のいずれかの時において当該株式会社又はその子会社の取締役、会計参与(会計参与が法人であるときは、その職務を行うべき社員)又は監査役であったことがある者(業務執行取締役等であったことがあるものを除く。)にあっては、当該取締役、会計参与又は監査役への就任の前十年間、当該株式会社又はその子会社の業務執行取締役等であったことがないこと。

ハ:当該株式会社の親会社等(自然人であるものに限る。)又は親会社等の取締役若しくは執行役若しくは支配人その他の使用人でないこと。

二:当該株式会社の親会社等の子会社等(当該株式会社及びその子会社を除く。)の業務執行取締役等でないこと。

ホ:当該株式会社の取締役若しくは執行役若しくは支配人その他の重要な使用人又は親会社等(自然人

であるものに限る。)の配偶者又は二親等内の親族でないこと。

要約すると、社外取締役は、過去10年で当該株式会社及び子会社の業務執行役職に就いた経験がなく、当該株式会社の重役や家族との繋がりがない人を指します。

つまり、独立性があり、公平な判断ができる立場である人が選任要件になります。

社外取締役に求められる人物像

前述の会社法の条件以外で社外取締役に相応しい人物の要件としてまず挙げられるのは独立性です。

この独立性とは、企業の経営者や株主を含む関連者との直接的な利害関係がない状態のことです。社外取締役には社内で生じるさまざまな問題に対し、客観的かつ公平な立場から意見を提供できる能力が求められます。

そして、独立性だけでなく、企業経営や市場動向への深い理解も必要です。

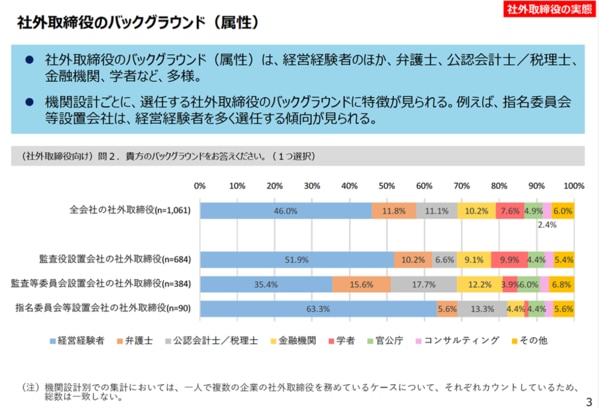

(引用:経済産業省:社外取締役の現状について)

このグラフは2020年5月に経済産業省が公開した「社外取締役の現状について」のデータです。

このグラフをみると社外取締役のバックグラウンドとして経営経験者が多く選任されています。

次に、弁護士、公認会計士/税理士が多く、法律や経理などの専門知識を備えている人も多く選任されていることが分かります。

この結果から、社外取締役は、経営戦略の立案やリスク管理、市場の変動への対応策を提言するだけでなく、法務、会計といった、企業運営において重要な分野での高い専門性が望まれます。

社外取締役の報酬に関する現状について

社外取締役の独立性と専門知識は、経営戦略に客観性をもたらします。この背景から、社外取締役の報酬に関する検討は、その職務の重要性、負う責任の大きさ、提供される専門的見解の価値を適切に評価することが必要です。

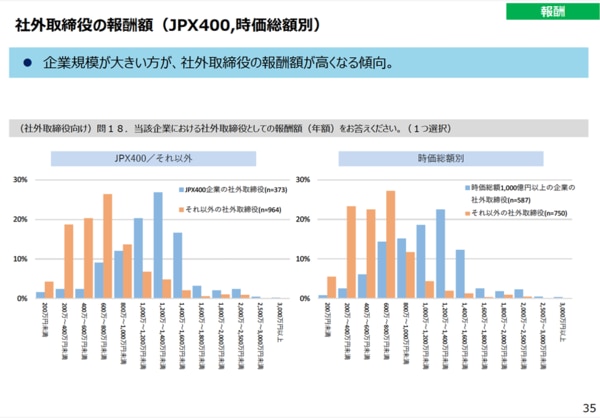

2020年5月に経済産業省が公開した社外取締役の現状に関するデータでは、社外取締役の報酬額は、600万~800万が最多と発表しています。

(引用:経済産業省:社外取締役の現状について)

また、企業規模が大きい企業の報酬額は1200万~1400万と社外取締役の報酬額は平均よりも高くなっています。

中小企業の場合は600万~800万の報酬額が多いようです。

(引用:経済産業省:社外取締役の現状について)

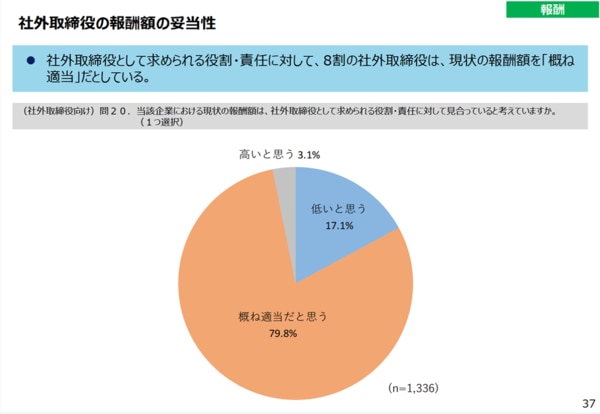

これら報酬額について、約8割の社外取締役は適当な額だと感じているようです。

一般的な報酬額について解説しましたが、社外取締役の報酬は企業の業績や社外取締役のスキルを考慮して適正な額を設定します。

▼資料ダウンロード:役員研修の設計・実施ガイド

まとめ

本記事では、社外取締役の役割や、基本情報についてご紹介いたしました。

社外取締役は様々なスキルが必要であり、初めて社外取締役へ就任した方にどのような教育を行っていけばいいかお悩みの企業の教育担当者もいるのではないでしょうか?初めて取締役に就任した方にとってはハードルが高いのではないでしょうか。

株式会社イー・コミュニケーションズが提供しているeラーニングコンテンツ「取締役・監査役トレーニング」は、新任の取締役に経営者として身につけてもらいたい知識から、リスク管理に関することなど、忙しい取締役がスキマ時間で学ぶことができる内容となっています。

この取締役・監査役トレーニングでは、「取締役・監査役が知っておきたい基礎知識」「人事労務」「情報セキュリティ」「危機管理」の4つのコースがあり、弁護士による動画解説と、確認問題がセットになっています。

気になる方はお気軽にお問い合わせください。

外部サイト:個人事業主へのファクタリング支援ならアカウントエージェント株式会社

▼資料ダウンロード:eラーニングコンテンツ「取締役・監査役トレーニング」